Las pensiones de jubilación son la recompensa a toda una vida de arduo trabajo. El retiro es una etapa de la vida en la cual dejamos nuestra actividad laboral y disponemos de abundante tiempo libre para hacer cosas que siempre quisimos hacer y no pudimos por falta de tiempo: disfrutar más de nuestros seres queridos, descansar, voluntariado acorde a tus valores, practicar actividades de ocio,… Sin embargo esta etapa de la vida tal y como la conocemos esta en peligro de extinción.

Cierto día navegando por Internet me encontré un artículo de El Confidencial en el que se hablaba de la situación en la que se encontraban muchos jubilados alemanes después de una larga vida de trabajo y esfuerzo. En él se explica la historia de 2 de ellos.

Joseph H. trabajó hasta los 71 años y ahora recibe una paga mensual de 416 euros mensuales en concepto de jubilación. Harry N., alemán de 75 años, complementa su pequeña pensión con minijobs (trabajos de 15 horas semanales con un salario que ronda los 400 euros) para poder llegar a fin de mes.

Al igual que Joseph H. y Harry N. alrededor de 1 millón de jubilados alemanes son pobres y muchos tienen que recurrir a minijobs para completar su pensión, no por pasar el rato, sino por problemas financieros. Y esto amenaza con ser un fenómeno masivo, ya que mientras el valor de las pensiones alemanas disminuye, el precio de la vida tiende a subir.

Si un jubilado de la primera potencia europea tiene que continuar trabajando para cubrir sus necesidades mas primarias, las preguntas que deberíamos hacernos es: ¿en que situación esta España?

¿Corren peligro nuestras pensiones?

Vamos a considerar una serie de datos para poder dar respuesta a estas preguntas. Según el INE, entre 1994 y 2014, la esperanza de vida de los españoles ha variado de 74,4 a 80,1 años en los hombres y de 81,6 a 85,6 años en las mujeres. Las previsiones para el 2029 son de 84,0 años para los hombres y de 88.7 para las mujeres. El número de españoles mayores de 64 años se duplicara en los próximos 40 años. Otro dato que arroja el INE es que en 2049 la tasa de dependencia podría llegar a 89,6%, es decir, de cada 10 personas activas laboralmente habrían 9 inactivas (menores de 16 años o mayores de 64).

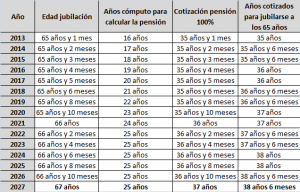

Es un hecho irrefutable que cada vez vivimos más años, y este envejecimiento de la población provoco la reforma de nuestro sistema de pensiones en el año 2013.

Esta reforma retrasa la edad de jubilación de los trabajadores españoles hasta los 67 años en 2027, sin embargo estas medidas no parece que vayan a ser suficientes. Un sistema de pensiones donde los ingresos actuales soportan los gastos actuales no puede sostenerse en una sociedad donde cada vez hay menos gente que aporta al sistema (personas en edad de trabajar) y mas gente que depende de él (personas en edad de jubilación). Así que no sería de extrañar que en un futuro no muy lejano se anuncien nuevas medidas para salvaguardar el actual sistema de pensiones español, ya que es insostenible a largo plazo. Estas medidas podrían ser desde reducir poco a poco la ayuda hasta la mera subsistencia, a trabajar hasta los 70 años.

Nuestra jubilación depende de nosotros

Con estos datos en la mano, nos toca mover ficha. El aumento de la esperanza de vida esta configurando sociedades más longevas. Si a esto le unimos el descenso de la natalidad, es muy posible que mas pronto que tarde nuestro sistema de pensiones entre en colapso. En un futuro mas bien cercano, las pensiones tal como las conocemos hoy van a desaparecer. Expertos auguran que si se quiere mantener este sistema, las pensiones de los futuros jubilados deberán reducirse entre un 40% y un 50%.

La solución esta en nuestra mano, tenemos que tomar la responsabilidad de nuestras finanzas. Debemos decidir si pasar nuestros años dorados como Joseph H. y Harry N.- buscando minijobs para poder cubrir nuestras necesidades básicas- o invertir desde ya para el retiro.

Una buena opción sería destinar parte de nuestros ingresos mensuales a invertir en una cartera boglehead a largo plazo compuesta de fondos indexados de bajo coste, bien diversificada, y adaptada a nuestra edad y aversión al riesgo que nos permita jubilarnos con dignidad, o incluso -si empezamos pronto- antes de lo que te marque Papá Estado. En próximos posts hablaremos de que es una cartera boglehead y cuales son sus características claves. Y tu, ¿ves viable el futuro de nuestro sistema de pensiones?, ¿crees que se reducirá paulatinamente el importe de las pensiones y se seguirá retrasando la edad de la jubilación?, ¿estas invirtiendo ya para tu retiro?.